发布日期:2025-02-23 07:01 点击次数:168

体育游戏app平台

体育游戏app平台

本文是《智者察同随势而制》2024年秋季策略阐扬橡胶部分的内容。

阐扬不雅点:

在2024年的春季策略阐扬中,咱们以为橡胶将开脱络续多年的残障状况,迎来一轮牛市行情。站在现时看历史,2024年橡胶的飞腾实质上仅仅牛市的第一阶段。畴昔半年,橡胶将伸开牛市的第二阶段。供应端,由于橡胶无法快速增多新产能,而需求时时会或多或少地逐年增长,产能周期从延长转向厚实,意味着畴昔朝夕会出现供不足需,况且供需缺口将多年无法贬责,这是橡胶牛市的基石。需求端,计谋面络续转好,让络续低位触动的橡胶需求看到了崛起的但愿。总体来看,橡胶基本面形式明确利多,5月合约有望站上23000元/吨。

1

大略与论断

在2024年的春季策略阐扬中,咱们以为橡胶将开脱络续多年的残障状况,迎来一轮牛市行情。站在现时看历史,2024年橡胶的飞腾实质上仅仅牛市的第一阶段。畴昔半年,橡胶将伸开牛市的第二阶段。供应端,由于橡胶无法快速增多新产能,而需求时时会或多或少地逐年增长,产能周期从延长转向厚实,意味着畴昔朝夕会出现供不足需,况且供需缺口将多年无法贬责,这是橡胶牛市的基石。需求端,计谋面络续利好,让络续低位触动的橡胶需求看到了崛起的但愿。总体来看,橡胶基本面形式明确利多,5月合约有望站上23000元/吨。

2

偏差与中枢要素

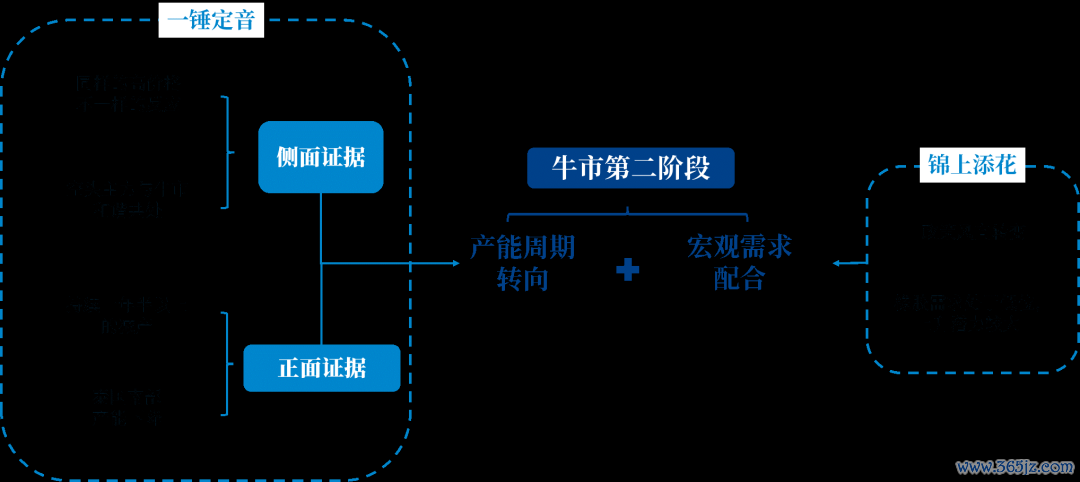

(一)产能周期转向足以一槌定音

橡胶产能周期由延长转向厚实,决定了橡胶将在2024年以及2025年走出牛市,该要素具备一槌定音的影响力。领先,产能络续延长是畴昔十年橡胶遍及情况下保管熊市的根柢原因。畴昔十多年,橡胶并不是下降能源有何等强,而是飞腾的阻力疏淡强。每当价钱飞腾时,高产能+高利润=供应增多+价钱下降,这一公式就能推崇远大的影响力,从而使得橡胶易跌难涨。产能周期出现转向,则将透彻动摇熊市的根基。其次,由于橡胶无法快速增多新产能,而需求时时会逐年或多或少增长一些,意味着畴昔朝夕会出现供不足需。况且出现供不足需之后,受到橡胶树教会七年后才略开割的截止,供需缺口将多年无法贬责。临了,2024年仅仅产能周期转向带来了高价无法刺激供应增长,并莫得出现昭彰的产不足需,是以2024年仅仅牛市的第一阶段,畴昔仍有很万古间的易涨难跌。

现时产能周期转向并莫得获得阛阓的真确招供,只须价钱一下降,阛阓舆情关于产能周期转向的意见就会变化,阛阓舆情很快就会回到畴昔高价在供应旺季会带来高产量的套路。另一方面,并莫得泰斗数据可以解释产能周期出现了转向。是以,橡胶磋议的中枢在于解释产能周期如实出现了转向。

(二)侧面把柄:反常款式确认无意之中有势必

1.名义把柄抵赖产能周期转向

从名义把柄来看,产能周期应该莫得从延长转向厚实,而是还在延长之中。一方面,所谓的产能周期,时时是通过东南亚及中国产区的新增教会面积推导而来的。昭彰,这种统计并莫得斟酌到科特迪瓦的教会面积增长。另一方面,树龄的问题。橡胶树达到开割年岁之后,其分娩才略并不是停步不前,而是会在几年之内逐年上升。是以,即使开割面积莫得发生变化,产能也可能会出现增长。从这些合理的把柄来看,产能周期应该并未出现转向。

2.相通的高价不同的价钱响应

2021年3月-2022年8月,泰国原料价钱一直处于高位,该阶段内橡胶昭彰比其他工业品残障,价钱跌多涨少。与之酿成昭彰对照的是,2023年8月之后的行情,其时泰国原料价钱飞速飞腾,但沪胶变得昭彰强势。对比上述两个阶段的行情,相通的高原料价钱,期货价钱却是一弱一强。高原料价钱意味着上游存在高利润,而高利润之下,产量莫得增多,期货价钱莫得下降,是以倒推来看,昭彰是产能措施出现了问题。

3.牛市与昔日空头主力抓手言和

牛市与非标套利资金在畴昔八年一直是冰炭不同器。期现套存在的基石其实是橡胶处于熊市,一朝遭逢牛市,套利就容易损失。2020年10月,橡胶大涨,非标套利资金损失严重,致使有大户折戟的款式出现。2016年四季度,治超新规导致重卡销量井喷,橡胶随之大涨,也带来了套利盘的大亏。致使在2023年5月上旬,橡胶短期内大涨,齐会导致套利盘损失。关联词,2024年昭彰不同。3月、5月之后的橡胶大涨,并莫得导致套利盘大亏,反而还有盈利。这是很暴虐的款式。由于套利盘一直以来齐是主力空头,主力空头在牛市中过得可以,意味着现货对期货的跟涨疏淡实时,也意味着主力空头加仓不容价钱飞腾的能源不足。

(三)正面把柄:推行考验真谛

1.贯穿两年的减产确认产能不再延长

从纰谬数据来看,主产国出口方面,2024年1-10月泰+印+越+科特迪瓦四国出口策画累比下降6.4%。固然科特迪瓦在增长,但是由于泰国等权重更大的国度减产,是以导致主要出口国全体出口出现了下降。泰国原料价钱方面,2023年8月之前,泰国杯胶价钱永恒在40泰铢隔邻,2023年8月之后泰国杯胶价钱络续飞腾,现时在55-65泰铢,原料价钱比两年前飞腾了50%足下。历史上,高原料价钱与期货价钱保管强势是难以共存的,因为在历史上老是出现高产能+高原料价钱=高产能+高利润=供应增多+期货价钱残障。唯有泰国减产可以解释为什么昨年会万古间出现高原料价钱与强势期货价钱并存。

从逻辑推演来看,若是产能周期还莫得从延长转向厚实,那么橡胶产能的状况等于高产能,且产能还在不断增长。关于这么的品种来说,一朝价钱出现了飞腾,给了上游足够的割胶积极性,出现减产是小概率事件。而畴昔两年全体处于减产状况,弥漫产能+高利润→减产+价钱飞腾,昭彰这么的逻辑链条存在问题,是以产能一经出现了转向。

2.泰国南部产能减少转变各人产能周期

泰国南部产量占扫数泰国产量的60%以上,而泰国事各人第一大分娩国,泰国南部产能的转变足以对消科特迪瓦等地区产能的增长,从而导致各人产能从延长转向牢固。从2024年8月泰国的产量可以看出眉目。8月固然泰国其他产区降雨较多,但是泰国南部降雨并未几。而其时原料价钱还在高位,天气、高利润齐已具备,但是产量如故上不来,确认产能一经出现了问题。据行业中一些调研发现,泰国南部树龄结构老化,砍树、改为教会其他作物的款式可能超出之前的意志。这就决定了天气即使转好,高价刺激供给齐不会出现。

(四)宏不雅带动需求,诚心诚意

关于宏不雅与橡胶的议论,咱们可以从历史上橡胶几轮大涨中找寻谜底。2009年,中国推出“四万亿”,好意思联储则延续QE1,国表里经济惊东说念主地从08年的泥潭中飞速崛起。另外,国内汽车产业在十大产业振兴计谋的复古下完了高速增长。2010年,好意思联储推出QE2,国内商品出现集体历史级暴涨,汽车增速仍在高位。2016年9月后,供给侧翻新给房地产带来昭彰回暖,流动性也疏淡宽松,国内商品集体大涨,重卡销量在治超新规的刺激下出井喷。2020年10月后,国内货币计谋相对偏宽松,而好意思联储宽松力度愈加激进,国内经济飞速地从疫情初期崛起,橡胶需求全年先抑后扬,在八月后反弹昭彰。总结上述四次大涨,共同的特色是经济好+流动性宽松+橡胶需求快速向好,也等于说宏不雅与需求共振时,在历史上总会有大行情。

2024年橡胶的牛市相对很是,产能周期转向一槌定音,供应端利多开动牛市出现。并不是橡胶不需要需求转向,只不外需求永恒在低位厚实,确实是没法指望。关联词,九月底计谋面的强力转向,让阛阓看到了但愿。股指的暴涨,玄色、有色的飞速跟上,确认阛阓确信计谋的影响力。橡胶后市有望重现历史上四轮大牛市的形式——宏不雅与需求共振,况且由于本轮牛市,还有供应端的强力复古,是以本轮牛市的基本面形式好于历史上四轮牛市。

3

策略与风险指示

本轮橡胶牛市的炒作模式,是阛阓先以为产能周期转向,价钱永恒看涨;一朝阶段性产量昭彰上升,价钱就会下降。关联词,产能周期转向会截止橡胶的跌幅,从而带来很好的买入契机。原谅2025年1月泰国的供应旺季,届时有望出现阶段性低点。

风险要素:要点原谅房地产的回暖进度,若是房地产回暖不足预期,那么商品阛阓可能会再次堕入悲不雅体育游戏app平台,橡胶也将受到负担。若是届时同期发生供应环比增多,则橡胶牛市可能会转为偏强的触动。